※当サイトは、アフィリエイト広告を利用しています。

※当サイトは、アフィリエイト広告を利用しています。

投資信託を自動積み立てで1年半放置した結果

こんにちは、FPの『らしらん』(rasiran)です。

私は、以前の記事でも紹介したドルコスト平均法いう投資手法を使って、ひたすら毎月5銘柄を1万円ずつ合計5万円分投資信託を購入しています。

投資信託を購入し始めてから1年半ほど経ちましたので、結果がどうなったのかを紹介したいと思います。

投資の内訳

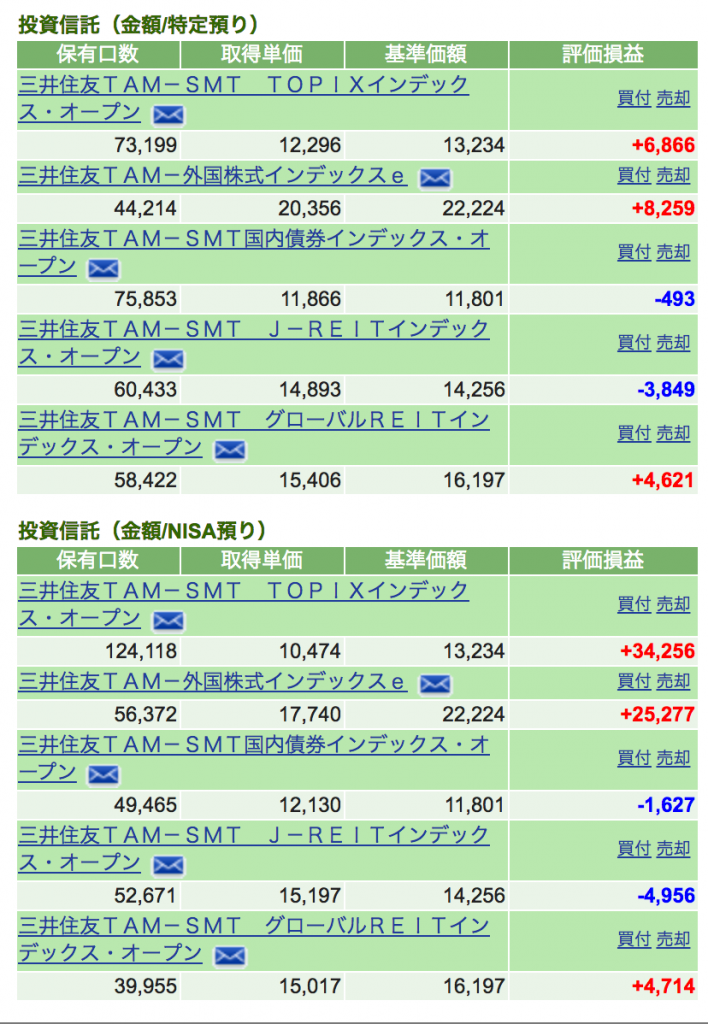

私が購入しているのは以下の5銘柄です。

- 三井住友TAM-SMT TOPIXインデックス・オープン

- 三井住友TAM-外国株式インデックスe

- 三井住友TAM-SMT国内債券インデックス・オープン

- 三井住友TAM-SMT J-REITインデックス・オープン

- 三井住友TAM-SMTグローバルREITインデックス・オープン

これら5銘柄を各1万円ずつ毎月積み立てています。

とにかく私の銘柄選びの基準はリスクを小さくすることですので、日本株と外国株、国内不動産と海外不動産のように対になったものを2組の計4銘柄。

そして預金の次に安定しているといわれる国内債券を組み合わせています。

外国株と言っても主要国の株を取り扱った銘柄です。リスクの高い新興国などは買いません。

それでは前置きはこのくらいで、実際の利益についてみていきましょう。

![]()

現時点での投資信託の利益

※厳密には初めは、3銘柄から始めていたり、途中で買い増しをしたため保有口数にバラつきが出ています。

利益は一番右側の評価損益の欄で確認することができます。

NISAの口座と通常の特定預かりの講座もありますが銘柄は同じなので合算して足してしまいます。

すると利益は73068円です!!

で、私の投資信託全体の保有資産評価額が95万3138円ですから、実質88万70円を投資して7万3068円を受け取れたという事になります。

利回りに関しては2016年の2月に積み立てを開始してから現在までで7.66%増加したことになります。

計算式は、73068÷953138×100=7.66%ですね。

一旦まとめましょう。

投資信託の利益の詳細

- 投資金額 88万70円

- 利子 7万3068円

- 利回り 7.66%(期間1年半)

銀行への預入だと税引き後0.0007%なので、かなり満足できる数字だと思います。

当初はトータルでの利率が2~3パーセントで運用できればと考えていたので大成功だと思います。

違いを明確にするために銀行と比較してみましょう。

もしも銀行に預けていたら?

銀行の利率は先ほどの7.66%に比べ、わずか※0.007%(税引き後)です。

※2017年7月現在

もしも仮に88万70円を一括で銀行に預けていたとすると、※880193円ですから、2年で得られた利子はわずか123円という事です。※計算簡略化の為2年複利で計算

投資信託で得られた、73068円と比較すると、7万2945円も損していることになります。

このように考えると大きな違いですね。

まとめ

結果的には、ドルコスト平均法のお陰で手間をかけることなくほったらかしで利益を上げることが出来ました。

投資とギャンブルの違いはリスクの幅を自分で選ぶことができるところにあると思います。

何度も言っていますが、銘柄選び、投資手法、後は失っても大丈夫な範囲のお金で始めること。これを外すと投資はギャンブルになります。

たいていの銘柄は1万円から購入できるのでお金を銀行に寝かせておくくらいなら投資信託を始めてみてもイイのではないでしょうか?

ちなみに、証券口座には、開設などの費用は一切かかりません。

登録を手間に感じるかもしれませんが、悩むのはパスワードの作成くらいです。こちらで強固なパスワードを簡単に作る方法を紹介しているので、そちらを参考に5分くらいで口座を開設してみて下さい。

実際に運用しなくても四季報が無料で見れたりするので開設して損はないと思います。

証券会社選びにいろいろと迷うかもしれませんが、大きな違いは手数料のパーセンテージです。

四季報が無料で読める事や使いやすさから初心者だとGMOクリック証券がおすすめです。↓↓

![]()

続編として、投資信託口座を2年3か月放置した結果を全て公開している記事はコチラ!!←さらに詳しく口座の開設についても解説しています。ぜひとも一度お読みください。

最後までお読みいただきありがとうございました。